Infojus: Cuándo y cómo empieza a regir la reducción de Ganancias

Esta nota, publicada originalmente por el portal Infojus Noticias, fue recuperada y puesta a disposición del público, luego dejar de estar disponible en su fuente original.

En coincidencia con lo publicado por el portal de la Agencia Nacional de Noticias Jurídicas, consideramos que “La información es un bien público”, y apoyamos el objetivo de Infojus Noticias, de “ser un lugar de referencia para cualquiera que necesite conocer las noticias de la justicia, y servir como proveedor gratuito y universal para los medios interesados en la temática.”

A continuación transcribimos textualmente la nota y adjuntamos una captura que ilustra como lucía la publicación original.

Ver listado completo de notas recuperadas de Infojus Noticias

Cuándo y cómo empieza a regir la reducción de Ganancias

| Fuente: Infojus Noticias | Fecha de publicación: 2015-05-07 | Por: Infojus Noticias | Fecha de captura:: 2016-02-02 16:02

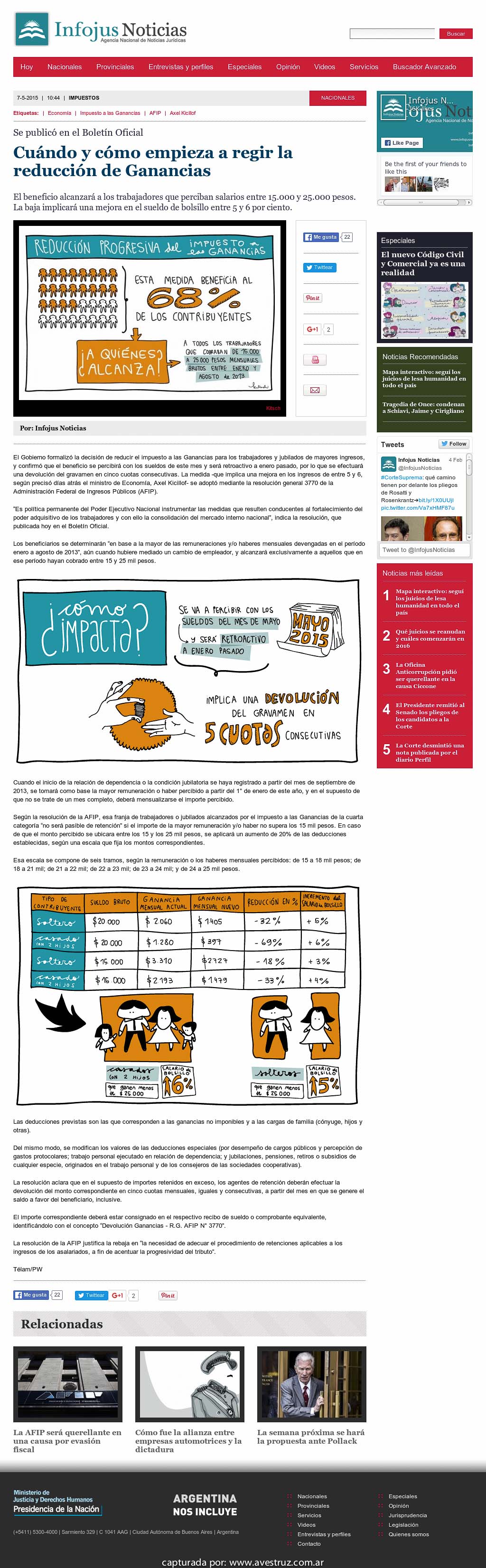

El beneficio alcanzará a los trabajadores que perciban salarios entre 15.000 y 25.000 pesos. La baja implicará una mejora en el sueldo de bolsillo entre 5 y 6 por ciento.

El Gobierno formalizó la decisión de reducir el impuesto a las Ganancias para los trabajadores y jubilados de mayores ingresos, y confirmó que el beneficio se percibirá con los sueldos de este mes y será retroactivo a enero pasado, por lo que se efectuará una devolución del gravamen en cinco cuotas consecutivas. La medida -que implica una mejora en los ingresos de entre 5 y 6, según precisó días atrás el ministro de Economía, Axel Kicillof- se adoptó mediante la resolución general 3770 de la Administración Federal de Ingresos Públicos (AFIP).

“Es política permanente del Poder Ejecutivo Nacional instrumentar las medidas que resulten conducentes al fortalecimiento del poder adquisitivo de los trabajadores y con ello la consolidación del mercado interno nacional”, indica la resolución, que publicada hoy en el Boletín Oficial.

Los beneficiarios se determinarán “en base a la mayor de las remuneraciones y/o haberes mensuales devengadas en el período enero a agosto de 2013”, aún cuando hubiere mediado un cambio de empleador, y alcanzará exclusivamente a aquellos que en ese período hayan cobrado entre 15 y 25 mil pesos.

Cuando el inicio de la relación de dependencia o la condición jubilatoria se haya registrado a partir del mes de septiembre de 2013, se tomará como base la mayor remuneración o haber percibido a partir del 1° de enero de este año, y en el supuesto de que no se trate de un mes completo, deberá mensualizarse el importe percibido.

Según la resolución de la AFIP, esa franja de trabajadores o jubilados alcanzados por el impuesto a las Ganancias de la cuarta categoría “no será pasible de retención” si el importe de la mayor remuneración y/o haber no supera los 15 mil pesos. En caso de que el monto percibido se ubicara entre los 15 y los 25 mil pesos, se aplicará un aumento de 20% de las deducciones establecidas, según una escala que fija los montos correspondientes.

Esa escala se compone de seis tramos, según la remuneración o los haberes mensuales percibidos: de 15 a 18 mil pesos; de 18 a 21 mil; de 21 a 22 mil; de 22 a 23 mil; de 23 a 24 mil; y de 24 a 25 mil pesos.

Las deducciones previstas son las que corresponden a las ganancias no imponibles y a las cargas de familia (cónyuge, hijos y otras).

Del mismo modo, se modifican los valores de las deducciones especiales (por desempeño de cargos públicos y percepción de gastos protocolares; trabajo personal ejecutado en relación de dependencia; y jubilaciones, pensiones, retiros o subsidios de cualquier especie, originados en el trabajo personal y de los consejeros de las sociedades cooperativas).

La resolución aclara que en el supuesto de importes retenidos en exceso, los agentes de retención deberán efectuar la devolución del monto correspondiente en cinco cuotas mensuales, iguales y consecutivas, a partir del mes en que se genere el saldo a favor del beneficiario, inclusive.

El importe correspondiente deberá estar consignado en el respectivo recibo de sueldo o comprobante equivalente, identificándolo con el concepto “Devolución Ganancias - R.G. AFIP N° 3770”.

La resolución de la AFIP justifica la rebaja en “la necesidad de adecuar el procedimiento de retenciones aplicables a los ingresos de los asalariados, a fin de acentuar la progresividad del tributo”.

Télam/PW

Aspecto de la publicación original en Infojus Noticias: